短视频与直播的整改与规范将影响行业走向,内容质量安全将成为短视频和直播行业的生命线。

随着4G普及、可预期的5G应用,短视频和网络直播必将进入蓬勃发展阶段。网络短视频在移动端飞速增长,也有力地助推了互联网经济。在近年很多重要活动和突发事件中,媒体运用短视频、航拍等手段,策划新媒体作品,增强了报道感染力和传播效果。纵观网络视频行业,呈现出诸多新特点。

同时,短视频网站上的各种违规、低俗和不良内容问题也引发社会关注。2018年,包括快手、抖音、美拍和秒拍在内的所有短视频行业平台进入整改期,自2018年3月起,已有多家平台被约谈或点名批评。在经历整改之后,行业未来格局将会发生哪些变化呢?

网络视频行业特点分析

移动网和手机成为网络视频第一终端。据智研咨询报告显示,2017年,中国移动宽带4G用户总数占手机用户的65.1%。用户使用4G观看短视频的习惯正在养成,短视频将拥有广阔的流量市场空间。据速途研究院报告分析,越来越多的用户从图片和文字相继转入短视频App。据CNNIC报告显示,截至2017年12月,网络直播用户规模达到4.22亿,同比增长22.6%。其中,游戏直播用户规模达到2.24亿,较去年底增加7756万;真人秀直播用户规模达到2.2亿,较去年底增加7522万。网络娱乐应用中网络直播用户规模年增长率最高,达到22.6%,其中游戏直播用户规模增速达53.1%,真人秀直播用户规模增速达51.9%。网络文化娱乐内容进一步规范,行业营收进一步提升。

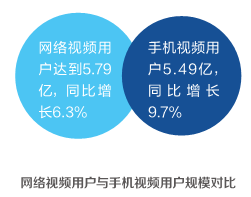

截至2017年12月,网络视频用户达到5.79亿,同比增长6.3%。手机视频用户5.49亿,同比增长9.7%。此外,即时通信工具的使用人群增长至7.2亿,占全部网民使用率的93.3%,同比增长8.1%。各类社交媒体和即时通信工具的分享转发,也是短视频和直播在移动互联网人际传播的重要方式。

网络视频行业和市场的多层次布局与演变。据MobData数据显示,截至2017年11月,短视频App在装量的前三名分别为快手、西瓜视频和火山小视频,其中快手以超过第二名三倍的优势雄踞榜首。从日活跃用户数来看,快手遥遥领先,西瓜视频的日活跃用户数也超过百万级,抖音、火山小视频、美拍和秒拍的日均活跃用户数也较高。据分析,网络视频行业已分化成为五大梯队。一是大量短视频社交类、聚合类或工具类分享网站;二是一些传统的视频分享网站;三是视频下载播放软件,如迅雷、暴风等;四是聚集年轻人的亚文化视频网站;五是网络电视智能化家庭生态,如边锋、小米、大麦盒子等。从深层看,用户群体一定程度上决定了行业分层表现。互联网短视频有继续向低龄群体渗透的趋势。腾讯视频、爱奇艺、优酷土豆居于短视频的传统第一阵营。年轻人聚集的B站、A站等二次元弹幕网站等异军突起。快手、秒拍、西瓜视频等短视频和直播类应用持续火爆,占据了非常庞大的市场。另外,央视新闻客户端、人民日报客户端等,也纷纷上线短视频频道,实现了强大的流量导入。

网络视频业乱象。供图/CFP

短视频文化工业式生产出现增强的迹象。据分析,从来源看,短视频的内容生产模式逐渐由原先的“UGC+PGC”向“UGC+PGC+OGC”转型(UGC指个人原创制作发布短视频,PGC指专业或半专业化创作团队发布制作短视频,OGC指完全专业化机构制作短视频)。

从内容看,在各种类型风格的短视频中,搞笑幽默类短视频最受欢迎,受到约61.4%的短视频用户追捧,其次是生活技能类,占比44.7%。新闻现场类、娱乐明星类和时尚美妆类视频观看率接近,均超过3成。从时长看,1至2分钟最受短视频用户欢迎,其次是31秒到60秒。短于10秒和超过5分钟以上短视频点击率大大降低。这些都适应了移动互联网时代碎片化、快节奏传播的特点,受到年轻人的欢迎。

在这种消费趋势下,各视频网站用户付费明显增长,收入结构更健康。首先,网络视频用户快速增长,黏性大。其次,多元化盈利模式扩展收入。贴片广告、PGC内容品牌植入、电商合作“屏购”模式、大型线下互动体验活动、会员定制付费等纷纷出现。再次,整体市场环境向好,如打击盗版盗链、付费订阅增多、移动支付安全环境改善、主流视频网站联合购剧分摊成本、降低自制视频成本等。

视频网站加强产业生态布局,资本概念走热。硬件上,视频网站涉足手机、电视、盒子及VR(虚拟现实)等设备开发抢占入口;营销模式上,试水“视频电商”;产业布局上,成立影视公司,向上游内容制作产业链延伸,与泛娱乐产业链深度联动变现。

影视与视频概念在资本市场备受青睐,收入丰厚。尤其是唐德影视、万达院线和江苏有线3家新公司。人民网和上海报业集团曾扶持面向90后的个性化推荐移动资讯阅读客户端“唔哩”,2017年领投梨视频,也引发业界关注。此外,广电行业通过整合资源调整布局加速媒介融合,整体受冲击严重,央视、芒果TV等头部梯队较有竞争优势。

网红时代到来,各类IP走红、内容创业层出不穷。2016年,微视频已经逐渐挑起了内容营销的大梁。“网红”爆红媒体圈,直播市场突破300亿元。短视频产业迎来井喷式发展,资本频频出手,BAT跑马圈地,平台大战日趋白热化。2016年以来,国家网信办、文化部、国家新闻出版广电总局等相继发布互联网直播、短视频等服务管理规定,为网络视频直播和“网红”的野蛮生长画上了休止符,整个行业进入整改、规范期。据最新预测,全国网络原创节目达到数百万个,涵盖了网络剧、微电影、网络综艺等。网络视频市场规模高速增长,2017年预计超过800亿元。2018年,或在相关垂直领域出现增长,市场规模有可能扩大。网络主播的职业规范化发展成为行业趋势。

网络视频内容监管与规范化不断推进。据CNNIC报告显示,政策监管方面,2017年网络直播行业的内容监管力度持续提升,违法违规直播内容治理成效显著:4月,国家网信办首次根据《互联网直播服务管理规定》关停了18款传播违法违规内容的网络直播类应用;6月底,文化部部署全国29个省的文化市场综合执法机构开展查处工作,对50家主要网络表演经营单位进行集中执法检查。YY直播、龙珠直播、火猫直播等30家内容违规的网络表演平台被查处,12家网络表演平台被关停。至2017年下半年,各网络直播平台的违法违规内容已经明显减少,行业内容规范已经基本形成。

在内容监管方面,国家新闻出版广电总局宣布仅2017年上半年就处理了155部违规的网络原创节目,并且未来将坚决杜绝问题节目以“未删节版”或者“删减内容花絮”的名义在网络上播出,以规范行业内容发展。

在精品化方面,爱奇艺和优酷与海外版权方达成内容授权协议,通过引进海外正版视频资源提升其内容竞争力。虚拟现实、增强现实、人工智能等成为行业新风口。腾讯研究院称网民中潜在VR消费人群约为3.44亿。阿里巴巴甚至推出了虚拟商店“buy+”应用。清华大学《VR的新浪潮》报告称,目前国内VR市场还处于启动期,VR市场规模将以每年3至5倍的增速加速扩张,2020年将达到550亿,资本推动更多企业涉足VR领域,VR设备更多向消费级市场拓展。预计VR的普及速度会慢于智能手机、可穿戴设备,但快于无人机。人工智能(AI)在视频制作和网络游戏等领域潜力不可限量,已成为网络新引擎。

短视频与直播行业发展趋势

从短视频产品供给来看,在扩大总需求的同时,着力加强供给侧结构性改革,提高质量和效率。从行业自身发展来看,网络视频行业移动化、精品化、生态化进程将得到持续推进。

第一,新技术应用是未来竞争的关键。视频直播云终端、平衡车、VR、无人机、人工智能硬件、直播云镜头都成为新装备。

第二,狠抓产品、用户体验是王道。多样化优质资源的产品供给非常重要,应该努力做好App、手机端入口形式。加强平台化建设,运用“众包”思维,给网友提供视频发布分享平台,优化用户体验。

第三,在节目理念方面,手机端受众的选择面非常广,那么如何增强吸引力?加大对年轻人的吸引力,必须要接地气、强社交,用他们喜闻乐见的形式,加强对表现形式的多元化探索,用更为有趣和灵活的呈现方式。

第四,短视频、直播平台内容监管治理将成为热点。对于公众最为反感的低俗、色情、暴力、恐怖、谣言、自虐、异食等问题,以及奢靡、欺骗、恶搞、放大不公等诸多问题将引起网民及有关部门的反思。短视频与直播的整改与规范将影响行业走向。内容质量安全将成为短视频和直播行业的生命线。第五,互联网平台应与传统主流媒体相互借鉴,加强合作,增强内容的规范化和公信力,进行优势互补,避免被主流消费市场边缘化。当前传统媒体谋求转型,报纸最为积极,广播电视则拥有丰富资源和能力,开始以短视频和直播为突破口。除打造自有品牌外,向新兴的聚合型短视频平台借力,各自内容双向传导,既扩大了资源渠道,也能拓宽流量实现互利共赢。(刘鹏飞:人民网新媒体智库高级研究员)

PC版

PC版