随着我国网民人数的增加以及互联网音视频终端设备的普及,网络视听内容全民共享的时代已经到来。在7.31亿网民规模和5.45亿网络视频用户规模的支撑下,受众对网络影视剧内容产品形成了接受与欣赏的新格局。

如今,通过网络观看影视剧的群体已经从青年人群向着中老年人群蔓延,欣赏的内容也从传统电视内容向着网络剧、网络大电影等多元化“网生”内容发展。因此,无论媒体行业怎么推行媒介融合,不管实现的程度如何,在受众的使用与体验变革中,受众层面的影视剧媒介融合已经先行一步,这样的局面正在倒逼媒体行业进行内容与模式的探索,进一步促进媒介融合大趋势下新旧媒体的体制、机制转型,以适应网络环境下影视内容与平台发展的新要求。

2016年网络大电影异军突起

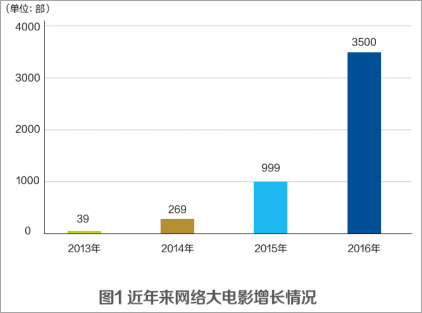

1.网络大电影市场份额呈爆发式增长。网络大电影是指通过互联网发行、时长达到60分钟、内容完整且基本符合电影叙事规律的网络视听内容。2013年网络大电影的概念进入酝酿实践期。2015年网络大电影这种曾经并不被高度关注的新的视听消费产品类型获得爆发式增长,掀起了市场热潮,拍摄上线总数超过600部,数量堪比当年制作的传统电影,形成了极大的市场反响。2016年网络大电影获得了超乎寻常的发展,各网站在国家新闻出版广电总局备案的微电影和网络电影5556部、网络动画片197部、网络纪录片140部,其中备案并上线的网络大电影超过2000部。据新传智库的数据显示,2016年制作的网络大电影数量达到3500部(见图1);仅爱奇艺、腾讯、乐视、优酷和搜狐五大视频平台上映的数量就达到2442部,其中平台独播影片1075部,占比44%。据统计,2016年网络大电影市场价值超过10亿元。

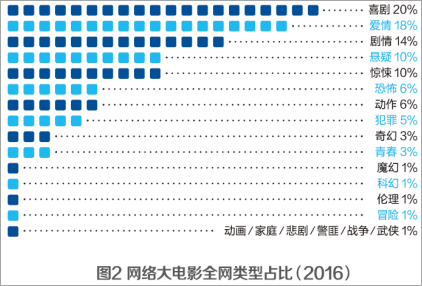

2.内容新颖,弥补传统电影市场空白。在传统院线电影中,喜剧、动作、爱情、科幻、冒险、动画这六种类型占比超过九成;在网络大电影中,喜剧、爱情、惊悚、悬疑、剧情这五类影片是主流,占比超过70%,恐怖、奇幻、青春、犯罪类影片约占20%(见图2)。与前两年相比,网络大电影在2016年增加了武侠和警匪两种类型,总量达到了20种。由于目前对网络大电影的政策规制相对较少,题材比传统院线电影更为丰富、分散,网络大电影在一定程度上填补了院线电影在部分类型方面的市场空白,迎合了部分网络用户的多元化需求,并开始探索大成本支撑下的高品质制作,涉足多类型、跨类型创作。

3.政策规制、职场洗牌,精品化路线成为未来趋势。由于网络大电影粗放式发展,导致跟风、抄袭等现象泛滥,一些低俗作品也屡屡出现。针对这些现象,2016年11月国家新闻出版广电总局对其进行了全面整顿,下架了60部涉及低俗、暴力、色情、脏话等元素的影片,同时还强化了平台对于上线网络大电影的监管责任。由于备案制、平台监管、事后追查、电影化标准等政策对网络大电影的规范,使其在题材和内容尺度上的优势逐渐减少,而不得不提升自身内容质量和创作水准参与市场竞争。因此,追求高质量产品将成为网络大电影跨越野蛮式生长后的发展趋势,这也意味着精品化的发展方向会提高网络大电影的制作门槛。

4.遵循互联网商业模式。随着网络大电影市场规模的逐渐壮大,不同平台以分账收入及补贴的相关优惠政策吸引优质产品进驻,因此,平台的分账收入及补贴成为网络大电影最主要的盈利来源。然而对平台来说,观众对内容的付费观看(包括付费会员的观看)以及广告是平台收益的主要来源,各视频播放平台在烧钱做网络大电影、花费巨额成本招揽资源、培养市场的同时,其商业模式也暴露了其先天不足之处——各大网络视频平台为竞争优质资源,分账力度较大,付费会员所缴纳的一定周期的会员费只需看几部影片就抵消了对这些内容的分账费用, 因此,看更多影片所造成的分账就需要由平台自己承担。在平台随片广告费用低、分账比例高的情况下,平台急需新的商业模式来支撑网络大电影的内容市场,做活网络内容产业链。

2016年网络剧质量逐步提升

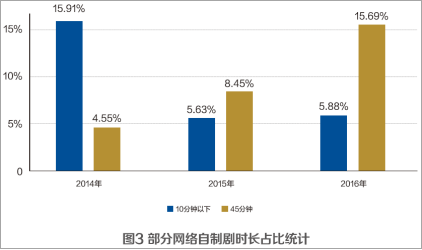

1.网络剧发展势头依旧强劲。2016年网络剧的发展同样迅猛,各网站在总局备案的网络剧有4558部,约17500集;2016年网络自制剧发展同样令人瞩目,继2014年的产量达到205部、2015年实现快速增长达到379部之后,2016年网络自制剧有望突破2000集。新传智库与乐视视频联合发布的《2016网络自制剧行业与市场白皮书》以及中国电视剧制作产业协会与《综艺报》联合发布的《中国电视剧2016产业调查报告》都显示,网络自制剧市场总体规模接近或超过12万分钟。从网络自制剧单集时长占比看,近三年来,10分钟以下的短剧数量占比骤然减少,而与电视剧规格相近的45分钟长剧数量占比猛增(见图3)。

在播放量层面,单剧播放量也正式跨入“十亿时代”。2014年的《灵魂摆渡》《屌丝男士第三季》《匆匆那年》三部网剧的播放量达到10亿次以上。2015年更有9部剧的播放量在10亿次以上,其中《盗墓笔记》播放量破30亿次,网络自制剧已逐渐具备集聚受众和制造话题的能力。而2016年前八个月的在线自制剧播放量总和已超过2015年总播放量,达到289.52亿次;百分之七十以上的流量集中于播放量排名前十位的剧作上,“二八效应”明显。这背后一方面反映出看似火热的网络自制剧市场,实际也暗含着进一步升级和洗牌的压力,其市场体量在进一步扩张的同时,也会出现更激烈的品质竞争;另一方面,平台更愿意以独播方式来掌控优质资源,在2016年上线的141部网络剧中,有113部采用了独播方式上线,占到八成。而2016年频繁出现的先网后台、网台联动制播现象,更是打破了网络自制剧和电视剧的界限,使网络自制剧开足马力向着传统电视平台迈进。

2.付费会员模式初见成效。据《互联网与传媒深度报告——网络大电影行业研究分析》称,视频付费用户在2016年将超过5400万;中国网络视听节目服务协会发布的《2016年中国网络视听发展研究报告》指出,35.5%的网络视频用户有过付费看视频的经历,在2015年的基础上增长了18.5%;2016年11月,腾讯视频宣布付费会员突破2000万,一年内增长近300%,其他视频网站的付费会员数量也迅猛增长。可以看出,付费会员制度这一模式已经初见成效。

3.精细化运作模式下内容质量不断提升。政策的规范、大量资本的投入以及优秀制作公司的合作使得网络剧的内容质量不断提升。例如,腾讯视频与正午阳光制作公司合作的《鬼吹灯之精绝古城》共有12集剧本,经历了87天拍摄,单集投入超过500万。实际上,从以往电视台分离出来的传统制作公司、影视剧创作人员已经加入到网络剧的制作行列,网络剧的制作水准正在逐步逼近影视剧。

“先网后台”模式有待检验

1.多因素驱动下的初步发展。近年来,越来越多的影视剧采用“先网后台”的播出模式,即剧集先在网络进行首播,然后电视台进行跟播。网站用户通过付费提前观看,颠覆了以往视频网站跟播电视台的模式,并且以此扩大盈利。2015年的《蜀山战纪》《华胥引》等热门IP剧就开启了这一模式,《遇见王沥川》《缘来幸福》《吉祥天宝》等国产剧也纷纷采用这一模式。“先网后台”的播出模式背后有许多驱动因素,例如部分电视剧由于受到审查、政策等影响造成积压和发行困难,无法获得在电视台首播的机会,从而转战网络;电视台由于受限于“一剧两星”“收视对赌”“限古令”等影响在档期上对电视剧消化能力有限;还有些剧作方在电视台卖不出理想价格也成为他们选择在视频网站播出的重要因素。

2.“先网后台”模式有待市场检验。目前,“先网后台”模式虽然已经成为一些版权剧的新选择,但这种模式能否成为主流还有待验证。对占据资本优势的视频网站来说,“先网后台”似乎进一步提升了视频网站在视网联动中的强势地位,充分发挥了自身的渠道优势。而这对电视台来说将充满高风险,因为其通过首播高收视率电视剧而拉动广告收益的模式将会受到冲击。

此外,随着对网络剧监管力度的加大,“先网后台”模式还面临着一些政策上的风险。比如,过去电视台播出的视频剧集和网络平台播出的视频剧集之间存在内容尺度把关上的差异,在一定程度上为网络播出内容提供了更大的空间。然而,“先网后台”意味着网络播出的内容要与电视台播出的内容保持同一审查尺度;如果网络播出内容和电视台播出内容差异过大,还面临着双重备案、双重审查的问题。视频剧集的“先网后台”和“先台后网”,都是媒介融合的一种体现,然而,要走好这一步,却需要更为精细的集约化运营管理、内容的把控能力以及对不同平台观众的深刻洞察。

2017年3月8日,北京,网络剧《快递先生与贵妃小姐》 开播发布会。供图/CFP

网络影视剧未来如何发展

有学者指出,网络大电影其实是网络剧在呈现形式上的一种延伸。事实上,我们从目前网络大电影的发展态势就可以看出其发展历程与网络剧如出一辙——从体裁的诞生到粗放式发展,再到政策规制加强,最后追求内容质量的提升。这一系列趋势都预示着网络大电影将延续网络剧的发展模式。

不仅如此,我们还可以看到从网络微电影到网络剧再到网络大电影,这三者在呈现方式、产品形态、营利手段上都具有相似的“网生”特征,随着品质追求目标的融合,“网生”层面的差异也变得相对模糊。在政策环境方面,国家新闻出版广电总局对网络视听节目的紧缩式管理也使得网络剧和网络大电影面临着同样的挑战。

从受众和市场层面来看,网络剧、网络大电影较好地集成了观众的闲散时间,开发出了伴随式收看、浅欣赏的市场资源,突破了时空的限制,在一定程度上创造出了较好的受众体验。然而,对于网络大电影和网络剧而言,在市场层面,对传统电影和电视剧造成的冲击也是呈现出差异化态势的。从观众的年龄、构成上来说,网络大电影吸引的更多是年轻观众中的价格敏感型观众,他们对于院线电影的高票价充满了抵触,对于大屏幕的视听享受也没有格外要求,因而会选择网络大电影这一近似“免费的午餐”类产品;而对视听品质有较高要求和对观看环境有较高要求的群体,网络大电影并不是他们的选择。因此,院线电影的固定观众与网络大电影的观众群之间并没有大规模的重合与冲突。

对于网络剧而言,其观众过去是年轻群体,这和传统电视剧以中老年观众为主体的观众群体状况完全不同。因此,过去网络剧和电视剧形成了一种观众群年龄结构上的互补关系。然而,随着互联网电视和电视盒子对传统电视的改造(将传统电视带入互联网),有接近2亿的电视终端接入互联网,这使得一些年龄偏大的传统电视观众对互联网电视的依赖程度日益提高。此外,移动互联网设备的使用群体年龄在逐渐增加,特别是一些中老年观众,也加入了用移动互联网设备观看影视剧的行列,这在一定程度上分流了传统电视剧的观众群。

因此,如果说网络大电影对于传统院线电影虽有影响,但还并不构成直接威胁的话,那么,网络剧给传统电视剧带来的却是实实在在的冲击。然而,对于视频网站而言,过去电视台通过电视剧等内容创造的巨大广告收入流还并不能马上转化为网络视频平台的广告收入。2017年,面对这样的过渡期,就要求网络视频平台开发新的、多元化商业模式,激发优质内容的深层价值,进一步通过优质内容打通广告主的产品和内容受众之间的新隔阂、新边界。(陈鹏:南开大学传播学系主任、副教授、博士,中国影视产业与管理研究会副秘书长;阎芳:南开大学传播学系)

【参考文献】

1.新传智库:《网络大电影行业与市场研究白皮书》,2016年11月17日。

2.板栗旬:《2016年网络大电影最全数据盘点》,2017年2月6日。

3.北京正晖基金管理有限公司:《互联网与传媒深度报告——网络大电影行业研究分析》,2016年12月13日。

4.张海涛、胡占凡:《全球电视剧产业发展报告(2016)》,北京:中国广播电视出版社,2016年版。

PC版

PC版