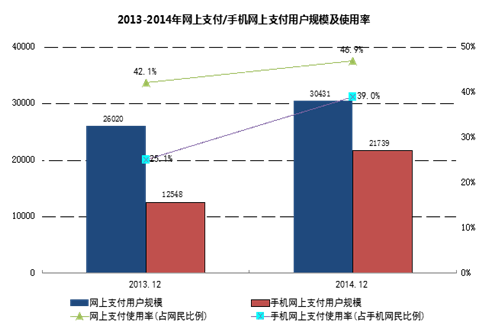

近期,中国互联网络信息中心 (CNNIC) 发布《第35次中国互联网络发展状况统计报告》。报告显示,截至2014年12月,我国使用网上支付的用户规模达到3.04亿,较2013年底增加4412万人,增长率为17.0%。与2013年12月底相比,我国网民使用网上支付的比例从42.1%提升至46.9%。与此同时,手机支付用户规模达到2.17亿,增长率为73.2%,网民手机支付的使用比例由25.1%提升至39.0%。

图 2013-2014年网上支付/手机网上支付用户规模及使用率

2014年第三方网络支付业务的灵活性与创新性一定程度上“倒逼”传统银行改革,银行业的监管制度不断约束第三方网上支付业务金融安全。第三方网上支付在阿里巴巴、百度和腾讯等互联网巨头的运作下已经具备了多种金融服务能力(消费贷款、中小企业贷款、小额理财工具),在一定程度上冲击传统银行业务,对现有的监管制度带来一些挑战。

2014年第三方网上支付和银行卡支付在移动互联网领域对决,形成当前多元化主体并存的局面。2014年春节期间,互联网巨头通过“红包”和“网上叫车”业务快速占领移动支付市场。随后,各大银行积极推广手机银行业务,同时联合银联、运营商大力推行基于银联移动支付平台的NFC手机支付业务。

2014年央行紧急暂停支付宝、腾讯的虚拟信用卡产品业务,第三方网上支付则推出“白条”、“花呗”业务曲线信用消费。央行的出发点在确保用户资金安全,第三方网上支付通过小额信用消费化解用户疑虑。此外,第三方网上支付正在积极拓展跨境消费——支付宝和环球蓝联[ 环球蓝联(Global Blue):全球最大的购物退税(TAX FREE SHOPPING)服务体系。]合作,对银行的海外退税服务形成竞争压力。预计,2015年第三方网络支付业务与银行业务的竞合博弈将表现得更加突出。

中国互联网络信息中心(CNNIC)分析师 陈晶晶

PC版

PC版